Egymásnak ellentmondó jogszabályi kikötések, határidők és háttéranyagok nehezítik a bankok dolgát az elszámolások és a forintosítás végrehajtása során - derült ki egy mai sajtóbeszélgetésen. A legelképesztőbb nem is egy tisztán jogi probléma: állítólag nehéz lepörgetni kétszer úgy egy elszámolási programot, hogy ugyanaz az eredmény jöjjön ki.

Többek között az alábbi problémákat és érdekességeket említette Ódor Dániel ügyvéd a Bánki és Társai TaylorWessing Ügyvédi Iroda sajtóbeszélgetésén az elszámolással, forintosítással és fair banki törvénnyel kapcsolatban.

- Határidők: nem tudnak együttesen megfelelni a bankok az összes határidőnek. Az elszámolás és a jelzáloghitelek forintosításának fordulónapja ugyanis a devizaalapú hitelek esetében február 1-je, végrehajtania mindezt a banknak április 30-áig kell, ugyanakkor nyilvántartásaiba már március 31-éig be kell vezetnie a változásokat, a szerződés pedig az április 30-áig kiküldendő tájékoztatás kézhezvétele utáni 31. napon (legkésőbb május 31-jén) módosul. A március 31-ei "számviteli" határidő csak úgy értelmezhető, hogy ekkor már nem lehet devizában jelzáloghitelt nyilvántartani, ennek azonban ellentmond, hogy a tájékoztatást kézhezvétele utáni 31. napi módosul csak a szerződés, amikorra - az erre nyitva álló 30 napos döntési idő után - kiderül, hogy az ügyfél kéri-e a devizában maradást. (További véghatáridő, aminek talán nincs jelentősége, hogy az ügyfél felé történő pénzügyi rendezés határideje a tájékoztatás kézhezvételét követő 15. munkanap).

- Mikortól kell fizetni az első új törlesztőrészletet: elvileg az elszámolás kiküldésének határidejét követő hónapban kell. Mivel azonban március 31-éig már módosítják belső nyilvántartásaikat a bankok, áprilisban elvileg már az új törlesztőrészletet számítják fel. Ez megint korábbi időpont, mint a szerződés módosításának a napja, amely az elszámolás kézhezvétele utáni 31. nap, ami ellentmondást okoz.

- Devizahitel előtörlesztése a köztes idő alatt: az érvényes szerződés alapján jogosult egy ügyfél bármikor előtörleszteni/végtörleszteni, eközben azonban a bankokat olyan szabály köti, hogy a jelzáloghitel esetében január 1-től csak a "kedvezményes", forintosítási árfolyamon lehet törleszteni. Ez az euróhitelek esetében probléma, hiszen a piaci árfolyam 300 forint körüli, miközben a forintosítási árfolyam (ami elvileg őket védené, de ez esetben nem védi) 309 forint.

- A tájékoztatóanyag tartalma: átláthatatlan mennyiségű. Sok esetben nem egyértelmű, mikor mit kell a banknak megküldenie az ügyfél számára.

- Panasz és per: Nagy kérdés, panasz és per esetén a bíróságok miként ellenőrzik egy elszámolás helyességét. Bizonytalan, hogy belekötnek-e a majd a bankok saját, matematikai és informatikai alapon kialakított elszámolási rendszereibe is, azokat feltétel nélkül elfogadják-e, esetleg az MNB által "hitelesített" eljárásokat veszik-e majd alapul.

- Egy érdekesség: ha valaki külföldön lakik, és bejelenti ezt a banknak értesítési címként, akkor a banknak ide kell megküldenie az elszámolási tájékoztatót. A bank nem vizsgálhatja, ez állandó lakcím-e.

Forrás : Portfolio.hu

http://www.portfolio.hu/finanszirozas/hitel/nem_lesz_jo_vege_totalis_a_kaosz_a_devizahiteles_elszamolasban.212210.html?utm_source=hirstart&utm_medium=portfolio_linkek&utm_campaign=hiraggregator

A Tagi kölcsön

Tagi kölcsönnek nevezzük azt, amikor a cég tulajdonosa kölcsönt nyújt a saját vállalkozásának.

A tagi kölcsön azonban sokszor csak egy bejegyzés a könyvelésben, mivel a valóságban nem is történik pénzmozgás.

Ez a könyvelési bejegyzés leggyakrabban ott fordul elő, ahol a cég a bevételeiről nem, vagy csak részben ad számlát, és ezért a kiadásait a könyvelt bevételei nem fedezik.

Mivel a könyvelésben megjelenő kiadások pénzügyi fedezetét is fel kell tüntetni, a legkézenfekvőbb megoldás az, hogy a hiányzó bevétel forrásaként a cég tagjai által nyújtott kölcsön kerül be a nyilvántartásba.

A könyvelő általában meg sem kérdezi a ügyfelét, automatikusan bevételezi a tagi kölcsönt a pénztár-nyilvántartásba, ha a költségek lekönyvelése miatt a pénztár mínuszba megy.

El lehetne kerülni ezt, ha a tulajdonosok figyelnének arra, hogy csak annyi költségszámlát számoljanak el, amennyire a pénztárban nyilvántartott pénzkészlet fedezetet nyújt.

A valóság ezzel szemben az, hogy a tulajdonosok legtöbbször csak a mérlegkészítés és az éves adóbevallás elkészítésekor szembesülnek azzal, hogy a nyilvántartások szerint jelentős összegű tagi kölcsön befizetésre került sor.

Az adóellenőrök kiemelt figyelmet fordítanak arra, ha egy cég nyilvántartásaiban tagi kölcsön van feltüntetve. Ha az adóhivatal ilyen tételt talál, akkor a cég ellenőrzése is szigorúbb keretek között folytatódik, de a NAV 2012. II. félévétől kezdve már kötelezően elrendeli a tagi kölcsönt nyújtó cégtulajdonos vagyonosodási vizsgálatát is.

Ez a NAV gyakorlata ma is, és így marad a jövőben is mindaddig, amíg a tagi kölcsönök hátterének felderítése annyi többlet adóbevételt hoz a NAV-nak, mint mostanában.

A tagi kölcsön ellenőrzések - jelenleg - minden harmadik esetben zárulnak adóhiány megállapításával.

Bár a legtöbb cégtulajdonos tudja, hogy baj lesz belőle, mégis halogatja a probléma megoldását.

Ez rossz stratégia!

A tagi kölcsönből származó fenyegetések nem enyésznek el az idő múlásával.

A könyvelésből a tagi kölcsönt el kell tüntetni !

Könnyű ezt megoldani ?

A legegyszerűbb lenne visszafizetni, erre azonban csak ritkán van lehetőség, mivel a cégnek nincsenek meg ehhez a pénzeszközei. Ha meglettek volna, akkor a tagi kölcsön igénybevételére nem került volna sor.

A visszafizetés csak a bevételekből lenne lehetséges, ebben az esetben azonban a többletbevétel ÁFA tartalmát, és a bevétel legalább 10%-os társasági adóját is meg kellene fizetni.

Külső forrást csak akkor tud igénybe venni a cég a tagi kölcsön kivezetéséhez, ha az kiállná a kötelezően meginduló vagyonosodási vizsgálat próbáját.

A tagi kölcsön elengedése esetén az elengedett kölcsön összegével a cég bevételeit meg kell növelni, ugyanezt kell tenni akkor is, ha a kölcsönkövetelés elévül. Az elengedett, vagy elévült tagi kölcsön összege után tehát legalább 10 % társasági adót kell fizetni.

Az elengedett tagi kölcsön után a társasági adón felül 18% - ajándékozási illetéket is meg kell fizetni.

Abban az esetben, ha a cég bevallásai nem ennek megfelelően készültek, az adó- és illetékhiányt az adóellenőrzés tárja fel, úgy 50-200% adóbírságra, mulasztási bírságra, és a késedelmi pótlék megállapítására kell számítani.

Találkoztunk olyan próbálkozással is, hogy a tagok a tagi kölcsön követelésükkel apportként (nem pénzbeli hozzájárulásként) felemelték a cég törzstőkéjét.

A cégbíróság be is jegyezte a tőkeemelést, de az adóellenőrzés során súlyos következményei lettek ennek a lépésnek. Az ilyen tőkeemelés ugyanis a tagi kölcsön elengedésének minősül.

Mit lehet kezdeni ezzel a problémával ?

Ha az adóellenőr már átadta a megbízólevelét, és az adóellenőrzés megkezdődött, akkor

rendszerint már nincs mit tenni.

2013. január 01. óta átfogó ellenőrzésre számíthatnak azok a társaságok, amelyeknek a nyilvántartásaiban tagi kölcsön található.

Az adóbevallásban fel kell tüntetni a tagi kölcsön összegét.

Az adatok elektronikus adatbázisba kerülnek, ahol automatikus lista készül azokról a társaságokról, amelyekben tagi kölcsön van.

A NAV kedvére eldöntheti, hogy milyen nagyságú tagi kölcsön esetén kezdi meg a konkrét ellenőrzést.

Az ellenőrzés során meg kell nevezni azt, akitől a társaság a tagi kölcsönt kapta.

Az ellenőrzés része lesz a tagi kölcsönt adó személy vagyonosodási vizsgálata, melynek során a vizsgált személynek kell kétséget kizáró módon bizonyítania, hogy a kölcsön folyósítása adózott pénzből történt, és bizonyítania kell kétséget kizáró módon azt is, hogy ez a pénz ténylegesen a rendelkezésére állt.

Az ellenőrzés során sor kerül a cég bevételeinek vizsgálatára is.

A tagi kölcsön alapja lehet annak, hogy a NAV becslési eljárással állapítsa meg társaság korábbi bevételeit és emiatt adóhiányt mutasson ki.

Ki akarja vezetni a tagi kölcsönt a könyvelésből?

A konzultációért nem kérünk pénzt.

Az egyszeri hatások nélkül is tovább nőhetnek a bérek a megkérdezett szakértők szerint. Az emelkedés jól jöhet a devizahiteleseknek is.

Réczey Zoltán, a Buda-Cash Brókerház Zrt. vezető elemzője szerint a javuló foglalkoztatás és az emelkedő keresetek a továbbiakban is segíthetik a fogyasztás bővülését, amely mind nagyobb súllyal járulhat hozzá a gazdasági növekedéshez. Ezt a hatást rövid távon erősíthetik a devizahiteles elszámolások is.

Az elemző az MTI-hez eljuttatott kommentárjában kifejtette: a decemberi bruttó és nettó keresetek 6,7 százalékos megugrása nagyobb az előző hónapokra jellemző 2-3 százalékosos dinamikánál, amiben azonban jelentős szerepet játszottak az év végi egyszeri hatások is.

Balatoni András, az ING Bank vezető elemzője szintén úgy véli, hogy a rendszeres bérek emelkedése, valamint a családi adókedvezmények kiterjesztése jelentős megtakarítást és a vásárlóerő növekedését eredményezi, ami megmutatkozik majd a fogyasztásban is. Az elemző kedvezőnek ítélte, hogy az alacsony infláció ellenére a közfoglalkoztatástól megtisztított adatok szerint markánsan, a nemzetgazdaságban 4,3, míg a vállalati szférában 4,4 százalékkal nőttek a rendszeres bérek. Szintén pozitívumként említette a foglalkoztatottak számának mintegy 2,5 százalékos növekedését a versenyszférában.

Balatoni András megjegyezte, hogy a létszámbővülés ellenére a vállalatok által is egyre többször kifogásolt munkaerőhiány figyelhető meg, ami fölfelé hajtja a béreket.

Németh Dávid, a K&H Bank Zrt. vezető makrogazdasági elemzője szerint ugyanakkor a múlt decemberi kiugró béremelkedés ellenére komolyabb változások nem várhatóak az idén a bérek alakulásában. Összességben a tavalyihoz hasonló 3 százalékos átlagos emelkedésre számít, és mivel az infláció az idén is 0 százalék körüli szinten maradhat, a reálbérek ugyanilyen mértékben növekedhetnek 2015-ben.

A Nemzetgazdasági Minisztérium szerint a 2014 decemberi 7,7 százalékos reálkereset növekedésben a rendszeres jövedelmek erőteljes emelkedése mellett az év végi mozgóbér-kifizetések bővülésének is nagy szerepe volt.

Az NGM további létszámbővülésre és reálkereset emelkedésre számít a GDP adatok, a folyamatosan javuló foglalkoztatottság és a csökkenő árak fényében. A pozitív folyamatok pedig kedvezően hatnak a lakosság jövedelmi helyzetére és hozzájárulnak a belső fogyasztás növekedéséhez is.

A Központi Statisztikai Hivatal közlése alapján mi is megírtuk, hogy 3 százalékkal nőttek az átlagkeresetek a tavalyi év hasonló időszakához képest. A korábbi időszakban teljes munkaidőben alkalmazásban állók átlagos bruttó keresete 237 700 forint volt. A vállalkozásoknál dolgozók átlagosan 252 700, míg a költségvetési intézményeknél 209 700 forintot kerestek. Ez azt jelenti, hogy a

A legjobban még mindig az infósok és a bankárok keresnek, mindkét ágazat négyszázezer forint felett fizet, míg legrosszabbul a vendéglátás, mezőgazdaság és halászat dolgozói járnak.

Forrás : Privátbankár / MTI

http://privatbankar.hu/makro/orulhetunk-elemzok-szerint-tovabb-no-a-keresetunk-278160

2014-ben a teljes munkaidőben alkalmazásban állók átlagos bruttó keresete 237 700 forint volt. A vállalkozásoknál dolgozók átlagosan 252 700, míg a költségvetési intézményeknél 209 700 forintot kerestek. A nem közfoglalkoztatás keretében foglalkoztatottak bruttó keresete a nemzetgazdaságban átlagosan 250 000, a vállalkozásoknál 254 100, a költségvetésben dolgozóké 241 200, a nonprofit szervezeteknél pedig 233 400 forint volt. A közfoglalkoztatottak átlagosan 78 100 forintot kerestek.

A közfoglalkoztatottak átlagkereseti adatait figyelmen kívül hagyva a nemzetgazdaságban 4,9, a vállalkozásoknál 4,5, a költségvetés területén 5,9, a nonprofit szervezeteknél 6,7 százalékkal nőttek a keresetek 2013 azonos időszakához hasonlítva.A 250 500 forintos nemzetgazdasági szintű, átlagos havi munkajövedelem 2,6 százalékkal haladta meg az előző év azonos időszakit. A munkajövedelmen belül az egyéb munkajövedelem aránya átlagosan 5,1 százalék.

A bruttó átlagkeresetek a pénzügyi, biztosítási tevékenység gazdasági ágban voltak a legmagasabbak (485 200 forint), ezt az információ és kommunikáció (449 200 forint), valamint az energiaipar követte (422 600 forint). A legkevesebbet a humán-egészségügyi, szociális ellátás (143 100 forint), a szálláshely-szolgáltatás, vendéglátás (153 200 forint), illetve a mezőgazdaság, erdőgazdálkodás, halászat (180 100 forint) ágakban dolgozók kerestek.

Nemzetgazdasági szinten az átlagos – családi kedvezmény nélkül számított – nettó kereset 155 700 (ezen belül a fizikai foglalkozásúaké 106 300, a szellemi foglalkozásúaké 210 900) forint volt, 3,0 százalékkal magasabb, mint 2013. január–decemberben. A családi kedvezmények 2014-es változása további 0,8 százalékpontos emelkedést eredményezett a nettó keresetek előző évi átlagához viszonyítva. Ezt figyelembe véve a nettó kereseti átlag 162 500 forintra becsülhető.

Rengeteg negatív visszajelzést kaptunk egy múlt heti cikkhez, ezért kifaggattuk az áruházláncokat és a szakszervezeteket arról, hogyan is fizetik a dolgozókat. Meglepő válaszokat is kaptunk.

Tudják, volt a múlt héten a Figyelőben megjelent, nagy port kavart cikk, amelyből az derült ki, hogy átlagban a CBA dolgozói keresik a legkevesebbet. A CBA szerint azonban a róluk megjelent adatok valótlanok voltak, ezért perrel fenyegették meg a lapot.

Ehhez jött hozzá, hogy a kommentekben elég cifra dolgokról számoltak be azok az olvasóink, akik a kereskedelemben dolgoznak, kétkezi munkásként.

De mi az igazság ?

Mi meg arra gondoltunk, oké, akkor mondja meg a CBA, meg a többi üzletlánc, mennyit is keresnek náluk a dolgozók. De nem nagy átlagban, hanem csak a pénztárosokra, eladókra, árufeltöltőkre szűkítve a kört, mert ebből a körből számoltak be rossz tapasztalatokról olvasóink. Arról is érdeklődtünk, hogy mennyit dolgoznak mindezért, mert a túlórákat is sokat emlegették a hozzászólásokban.

Rákérdeztünk, van-e zsebbe fizetés, mivel a kommentekben voltak erre utalások. Meg azt is kifogásolták az érintettek, hogy számos helyen nagyon eltérőek a bérek vidéken és Budapesten, ezért ezt is firtattuk.

S mivel a láncok nagyobbik része elég szemérmes válaszokat adott, faggattuk egy kicsit a szakszervezeteket is. Ők megerősítették, mégiscsak lehet abban valami igazság, amit a kommentelők írtak.

Titok, hogy mennyit keresnek !

A Penny és az Aldi elhárította a válaszadást, az Auchan pedig most nem reagált megkeresésünkre. Ezt úgy értékeltük, hogy náluk titok, mennyit keresnek a dolgozók.

A METRO pedig le is szögezte, hogy a dolgozók fizetése üzleti titok. Az egyéb kérdésekre azonban reagáltak, hangsúlyozva, hogy a cégnél a foglalkoztatás csakis törvényes keretek között lehetséges, a maximális havi munkaidőkereteket alkalmazva és a szakmai bérezést figyelembe véve.

Konkrétumot csupán annyit árultak el, hogy a nem szakképzett munkavállalóknál az induló bér a szakmai minimálbér. Az áruháznál egyébként munkaszerződésben rögzítik a 13. és 14. havi fizetést, melyből a plusz két hónap szabadon beváltható cafeteria-elemekre is. Így átlagosan 16 százalékkal növelik a havi bruttó fizetést.

A Figyelő cikkével kapcsolatban pedig felhívták a figyelmünket arra, hogy ott a METRO adatai tévesen jelentek meg, mert a dolgozók átlagosan nem bruttó 155 ezer forintot kerestek 2013-ban, hanem 207 ezer forintot.

Földrajzi különbségek nincsenek...

A Spar a „mennyit keresnek, mennyit dolgoznak" kérdést szintén kihagyta. Viszont azt elárulták, hogy náluk minden munkavállaló átutalással kapja a bérét, és ez a munkaszerződésben is benne van. Ami egyben azt is jelenti, hogy nincs „zsebbe fizetés", maradéktalanul betartják a munkajogi szabályokat. A láncnál addig senki nem állhat munkába, amíg be nem jelentik, és meg nem kötik vele a munkaszerződést – tették hozzá.

Válaszuk szerint náluk nem jellemző a vidék/Budapest szakadék. Mint írták, a munkatársak bérezése a munkakörtől, a munkaviszony időtartamától, a szakmai tapasztalattól, illetve az adott kolléga egyéni teljesítményétől függ, azonban földrajzi alapon nincs megkülönböztetés.

Kezdésnek bruttó 105-140 ezer forint...

A Tescónál ennél közlékenyebbek voltak. Mint kiderült, náluk a kezdő, tapasztalattal és szakképzéssel nem rendelkező kollégák munkabére pozíciótól és régiótól függően bruttó 105 ezer és 140 ezer forint között van. Vagyis náluk vannak különbségek attól függően, hol van az áruház. A kezdő összeg a tapasztalattal és a vállalatnál eltöltött évek számával emelkedik.

Hangsúlyozták, a vállalatnál 1999 óta minden évben kaptak az áruházakban dolgozó kollégák béremelést, az elmúlt 10 évben pedig ennek mértéke átlagosan évente 2-5 százalék volt. Az emelés tényét a Kereskedelmi Dolgozók Független Szakszervezetének (KDFSZ) elnöke, Bubenkó Csaba is megerősítette, de azt is hozzátette, hogy ők kevesellték a mértékét.

A Tesco egyébként 2014-ben közel 1 milliárd forintot fordított bérfejlesztésre. Ez átlagosan 2 százalékos béremelést jelentett. A bérfejlesztés mértékét az egyéni teljesítményhez kötötte az áruházlánc, az elveket pedig a szakszervezetekkel egyetértésben egyértelművé és átláthatóvá tették, s ezek egyaránt vonatkoznak a Központi Iroda, a boltok és a disztribúciós központok munkatársaira. Azt is hozzátették még, hogy 2014 augusztusától minden minimálbért kereső munkatársuk a minimálbért meghaladó fizetésért dolgozik a Tescónál.

Dolgozóik havi munkaidőkeretben tevékenykednek, mely attól függ, hogy az adott héten hány napra és órára osztják be őket – fejtették ki. A munkabért mindig átutalással fizetik ők is, a jogszabályoknak megfelelően, transzparensen, akárcsak a járulékokat. Vagyis a Tescónál nem volt és nem is lesz zsebbe fizetés.

A földrajzi különbségeket pedig azzal magyarázták, hogy mindig törekszik arra, hogy az adott régióra jellemző, versenyképes fizetést biztosítsanak. Ennek mértéke az adott területre jellemző bérpiaci információikon alapul. A régiós különbségek egyébként náluk pozíciónként is eltérőek lehetnek, amit azzal indokoltak, hogy a piaci versenyképes fizetés is eltérő lehet régiónként.

Akár bruttó 163 ezer forint is lehet az alap...

A Lidl Magyarországnál szintén elárult konkrétumokat is: náluk a bolti dolgozói munkakörben (az árufeltöltőket és pénztárosokat értik alatt) akár 163 ezer forint bruttó alapjövedelem is elérhető – írta megkeresésünkre a diszkontlánc. Ezen felül minden kolléga havi mintegy bruttó 36 ezer forint értékű cafeteriában, a munkavégzéshez kapcsolódó pótlékokban és 100 százalékos utazási költség-támogatásban is részesül. Mindezen felül dolgozóik számára egészségügyi szűrést is biztosítanak. A vállalatnál 40 órás munkahét van.

A cég a többiekhez hasonlóan ugyancsak hangsúlyozta, náluk minden törvényi szabályozásnak maradéktalanul eleget tesznek és a munkaszerződésben foglalt időpontig minden dolgozójuknak (kizárólag átutaljással) kifizetik a szerződésben foglalt bérét a juttatásokkal együtt. Fontosnak tartották kiemelni továbbá, hogy cégüknél elektronikus időrögzítési rendszer működik, amely lehetővé teszi, hogy a túlórák minden egyes percét kifizessék. A vállalat saját bevallása szerint folyamatosan törekszik arra, hogy versenyképes fizetést kínáljon munkavállalói számára.

Információjuk nincs, de higgyük el, hogy minden rendben van...

A CBA-nak nemcsak a többieknek elküldött kérdéseket írtuk meg, hanem arról is beszámoltunk nekik, mit mondott olvasónk, aki egymás után két budapesti franchise partnerüknél is dolgozott.

Az egyik boltjukban mindössze nettó 81 ezer forintot keresett árufeltöltőként (munkaidő hétfőtől péntekig reggel fél hattól, du. 3-ig, azaz napi 9,5 óra), készpénzben fizettek neki. Hétvégente elmondása szerint reggel fél hattól este fél tízig kellett lennie (16 óra!), és ezért zsebbe fizettek 2500 forintot/nap (ez a tétel nem volt a fizetéspapíron). Kéthetente egy szabadnapja volt hétvégén.

A másik franchise partnernél 120 ezer nettót utaltak neki, szintén árufeltöltőként, a munka reggel fél hattól délután fél négyig tartott (10,5 óra), hétvégén hasonló műszakokkal, mint az előző helyen, és a szabadnapkiadás is hasonló volt.

Ennek fényében először is arra voltunk kíváncsiak, hogy a hazai láncnál tényleg ilyen sokat kell-e dolgozniuk az embereknek, és ekkora különbségek vannak-e a béreknél, illetve hogy van zsebbe fizetés.

A cég kommunikációs főnöke, Fodor Attila azt válaszolta, franchise rendszergazdaként elvárják tagjaiktól, hogy a mindenkor érvényes jogszabályi és törvényi előírások betartásával foglalkoztassák a munkavállalóikat és fizessék meg a jövedelmüket a járulékok befizetése mellett. Azt viszont elismerte, hogy a jövedelmi viszonyokban vannak különbözőségek, melyek a betöltött pozíció függvényében is módosulhatnak.

A fizetéseket firtató kérdésünkre pedig azzal reagált, hogy nem gyűjtik a franchise partnerek dolgozóira vonatkozó béradatokat, mert erre nincs is jogszabályi és szerződéses felhatalmazásuk. Azt sem tudtuk meg, mennyit dolgoznak a végrehajtók, Fodor ennél a kérdésnél a munkaszerződésekre hivatkozott.

Franchise-tagjaik egyébként azt is szabadon dönthetik el, hogy átutalással, vagy készpénzben adják-e ki a fizetéseket (mindkét mód törvényes). Arról pedig szintén nincs információjuk, hogy zsebbe fizetés történt volna bármelyik tagjuknál is. Ezzel kapcsolatban a sajtófőnök még azt is hozzátette, hogy a NAV és a különböző szakhatóságok folyamatosan ellenőrzik hálózatuk tagjait.

Ezt nem vonjuk kétségbe, viszont megjegyezzük, a Kereskedelmi Alkalmazottak Szakszervezete (KASZ) elnöke, Sáling József éppen azt nehezményezte, milyen ritkák mostanság a munkaügyi ellenőrzések. És más problémát is megpendítettek a szakszervezetek.

A munkáltatók kihasználják a helyzetet...

A Kereskedelmi Dolgozók Független Szakszervezete elnöke megerősítette azt, amit kommentelőink is írtak, vagyis hogy a bérezésben lehetnek földrajzi eltérések. Egyes kiskereskedelmi cégeknél 10-15 százalékos különbség is lehet mondjuk a budapesti, Pest megyei és a borsodi, nyírségi bérek között ugyanabban a munkakörben – mondta Bubenkó Csaba, akinek ez régi vesszőparipája. Szerinte ugyanis a munkáltatók kihasználják a piaci helyzetet, vagyis azt, hogy vidéken nehezebb munkát találni, és kevesebbel is beérik az emberek, ha végre kapnak állást.

Kereseti összegeket ő sem mondott, szintén üzleti titokra hivatkozva, csak annyit, hogy a pénztárosok biztosan megkapják a bérminimumot (idén bruttó 122 ezer forint), mert az nekik kötelező. Viszont mióta 2010 óta nem minden eladói pozíciónál kell a szakirányú végzettség, azóta nem is mindenhol kapják meg ugyanezt az összeget. Véleménye szerint egyébként a szakszervezetek a hibásak abban, hogy ilyen rosszul keresnek az emberek.

A kisebb cégeknél lehetnek svindlik...

Konkrét összegeket a Kereskedelmi Alkalmazottak Szakszervezete elnökétől sem kaptunk, de Sáling József annyit azért elárult, hogy az egyes üzletméreteknél, típusoknál milyen arányban jellemző, hogy csak a kötelező minimálbért, vagy bérminimumot fizetik ki a dolgozóknak. Elmondása szerint a kisebb boltoknál, illetve a kevesebb kisebb egységet vivő üzleteknél 80-90 százalékban csak a kötelező legkisebb bért kapják a dolgozók.

Ennél jobb a helyzet a multiknál, ahol 30-40 százalékos lehet az arány, akárcsak a nagyobb láncoknál. A diszkontoknál pedig ennél is kisebb a minimumfizetést kapók aránya. Ez utóbbinak az a magyarázata szerinte, hogy náluk jellemzően kisebb létszámmal látják el a feladatokat, ezért a hálózati dolgozók többet tudnak keresni – tette hozzá. Arra is kitért,hogy a bér mennyire összefüggésben van a hatékonysággal – a multik és a nagyok sokszorosan hatékonyabban dolgoznak, és ezért jobban is tudnak fizetni.

Azt sem titkolta, hogy a kisebb boltoknál (időszakosan, vagy állandóra) gyakoribb a részmunkaidős foglalkoztatás, hogy így is kevesebbet kelljen fizetni. És sokuknál az is kérdéses, hogy van-e túlóra-nyilvántartás, illetve kifizetik-e a túlórákat, és ha igen, akkor zsebbe fizetnek-e, vagy sem. A nagy cégek ilyet szerinte nem mernek bevállalni.

Sáling egyébként mint már említettük azt is nehezményezte, hogy az utóbbi években igencsak lecsökkent a munkaügyi ellenőrzések száma, és ez finoman szólva nem szolgálja a dolgozók érdekeit.

Forrás : Hír24

Szerző : Tamásné Szabó Zsuzsanna

http://fn.hir24.hu/penzugy/2015/02/18/lerantjuk-a-leplet-a-bolti-dolgozok-fizeteserol/#sl

Az Európai Unióban csak a cseh, a litván, a román és a bolgár minimálbér alacsonyabb, mint a Magyar.

Az uniós statisztikai hivatal frissítette a tagállamok minimálbéreire vonatkozó adatsorát. Az Eurostat adatai szerint a 2015 első félévében (és így az egész év során) érvényes magyar minimálbér 332,76 euró volt, ami az ötödik legalacsonyabbnak számít azon tagállamok körében, ahol van rendelettel meghatározott kötelezően adandó legkisebb bér. Mögöttünk a cseh, a litván, a román és végül a bolgár minimálbéres dolgozók kapják a legkevesebbet - írja az mfor.hu.

Annak ellenére, hogy idén 101 500 forintról 105 ezerre nőtt a minimálbér, a rangsorban rosszabbul állunk, mint egy évvel korábban, amikor 344,24 euró szerepelt az Eurostat számaiban. Az első ránézésre furcsa helyzet egyedül a forint gyengülésére vezethető vissza. Könnyű ugyanis kideríteni, hogy míg 2014 elején még 294,8 forintos euróáron számolt a statisztikai hivatal, a friss adatot már 325,3 forintos árfolyamon kalkulálta ki.

(Forrás: mfor)

Amennyiben a jelenleg aktuális 310 forintos árfolyamon váltanánk át a minimálbért, 338 eurót kapnánk, vagyis mindössze 4 euróval többet - a helyezésünkön ez semmit nem változtatna. Mindez pedig azt is jelenti, hogy az árfolyamok, illetve a nominális béremelés kedvezőbb mértékű volt a hazainál.

Az árfolyamváltozás miatt egy év alatt 3,3 százalékos minimálbér-csökkenés mutatkozott Magyarországon, ami a tagállamok körében a legnagyobbnak számít. Rajtunk kívül csökkenés egyedül még Horvátországhoz kötődik, 2,3 százalékos mínusszal.

A legnagyobb növekedés Romániában volt, 14,1 százalékkal. A briteknél 13,3 százalékkal nőtt a minimálbér és 12,5-lel Lettországban. Ennek köszönhetően a lettek meg is előzték hazánkat a rangsorban.

Szemlézte : Durbák Ildikó

Forrás : www.profession.hu

http://www.profession.hu/cikk_rovid_hirek/20150209/a-sereghajtok-kozott-a-magyar-minimalber/5089/p/879#sl

Magyarországon terjeszkedne a Pepco kiskereskedelmi lánc, már keresik az ügyvezetőket és ügyvezető-helyetteseket – írja az Index.

A magyar állásokat a Pepkor Hungary Kft. hirdette meg, amit a Céginfó adatai szerint 2014 júliusában jegyeztek be 3 000 000 forint jegyzett tőkével. A cég székhelye Budapesten, a Váci úton van.

Az álláshirdetések alapján Budapesten, Tatabányán, Veszprémben, Siófokon, Egerben, Miskolcon, Debrecenben és Nyíregyházán nyitnának boltokat, amiben ruhákat és háztartási eszközöket árulnának - írja az Index.

Az áruházlánc a dél-afrikai Pepkor befektetési holding tulajdonában van, aminek már 1965 óta vannak kiskereskedelmi cégei.

A Pepco lengyel honlapja szerint Európában, Afrikában és Ausztráliában nyolc bolthálózattal összesen 3000 boltot üzemeltet.

A Pepkor egy Christofell Wiese nevű dél-afrikai milliárdos befektető tulajdona, akinek a Forbes magazin szerint 5,8 milliárd dolláros vagyona van, ezzel az ötödik leggazdagabb ember Afrikában.

A Pepco 2004 óta van jelen Lengyelországban, ami 500 boltjával a cég egyik legnagyobb piaca, az álláshirdetés szerint pedig ott piacvezető a kategóriájában. Az áruházlánc 2013-óta terjeszkedik a régióban, Csehországban és Szlovákiában már 50 üzletük van.

Forrás : Hír24

http://fn.hir24.hu/gazdasag/2015/02/10/uj-hipermarketlanc-jon-magyarorszagra/#sl

Bár a Kúria még a nyári szünet előtt tárgyalni akar a devizahitel-szerződések ügyében, átfogó megoldási javaslat leghamarabb az ősszel születhet, mivel a legfontosabb kérdésben akkorra várható határozat. A jogi procedúra önmagában egyébként sem old meg semmit, a lényegi döntés a kormány kezében van.

Nem okozott meglepetést az Európai Bíróság döntése egy magyar devizahiteles beadványa ügyében. A határozat mind jogi, mind erkölcsi szempontból megalapozottnak nevezhető, indoklása világos és logikus. Kimondja egyrészt, hogy az eltérő devizaárfolyamok használata a szerződéskötéskor és a törlesztéskor tisztességtelen az ügyféllel szemben, mert az így nyert többletbevétel mögött nincs tényleges szolgáltatás, márpedig anélkül nem lehet semmilyen költséget vagy díjat felszámítani.

Ennél is lényegesebb az a fontos megállapítás, hogy nem elég csupán a bonyolultan szövegezett szerződésben rögzíteni az árfolyamrésre vonatkozó pontokat, hanem azt meg is kell értetni az átlagos, pénzügyi ismeretekkel kevésbé rendelkező ügyfelekkel is. Ha ez nem történik meg, tisztességtelennek minősíthető.

Az EB szerint mindezek alapján a magyar bíróságnak kell korrigálnia a szerződéseket, de úgy, hogy azok érvényességét a lehető legteljesebben fenn kell tartani. Ez az ügyfelek érdeke is, különben egy összegben és azonnal vissza kellene fizetniük a hitelt, amit aligha tudnak megtenni.A döntés így elkerülhetetlenül a kormány és a törvényhozás kezében van, mert általános érvényű módosítás csak törvényerejű határozattal lehetséges, azaz a parlamentnek kell dönteni arról, hogyan korrigálhatóak egységesen a szerződések és mi ennek kapcsán az érintettek tennivalója. Ez sem könnyű dolog, mert minden körülményt és az eltérő banki gyakorlatokat figyelembe vevő jogszabály és iránymutatás szükséges, hogy a további vitáknak elejét vegyék. A szabályozásnak egyben minden érintett féllel szemben méltányosnak kell lennie, ahogy erre az EB is felhívta a figyelmet.

Erről a hírek szerint a Kúria is csak ősszel fog dönteni, és annak alapján születhet a megoldásra törvényjavaslat. A feladat nem csupán az, hogy a tisztességtelennek minősülő eljárásokat korrigálják, hanem egyben a devizahitelek fokozatos kivezetésére is mód nyíljon. Az előbbi ugyanis a tehernövekedés harmadát fedheti le, az árfolyamkockázat kiszűréséhez viszont az utóbbi szükséges.

Az állami szerepvállalás elkerülhetetlen, annak a mértéke a kérdés. A Fidesz-kormány már bevállalt 110 milliárd költségvetési pénzt a végtörlesztéssel, amelyet az OTP vezetője az elmúlt évek legrosszabb pénzügyi döntésének nevezett: bár nehéz választani a sok baklövés közül, az biztos, hogy finoman szólva elhibázott lépés volt összesen 370 milliárd forintos ajándékot adni azoknak, akik amúgy is fizetőképesek voltak.

Forrás : www.168ora.hu

Szerző : Lengyel L. László

http://www.168ora.hu/buxa/devizahiteles-vegtorlesztes-arfolyamgat-126492.html?fejezet=1

Az idén is Csányi Sándor az ország leggazdagabb embere. A második helyen Bige László, Péti Nitrogénművek Zrt. tulajdonosa áll, a harmadikon pedig az online erotikus szolgáltatásokból meggazdagodott Gattyán György.

Az idén is - ahogy 2011 óta minden évben - Csányi Sándor az ország leggazdagabb embere, a második helyen Bige László, Péti Nitrogénművek Zrt. tulajdonosa áll, a harmadikon pedig az online erotikus szolgáltatásokból meggazdagodott Gattyán György - írta napi.hu vasárnap a cég kiadásában május 8-án megjelenő, A 100 leggazdagabb című kiadvány alapján.

A 100-as elitklubba az idén minimum 5,3 milliárd forinttal lehetett bekerülni, ez 400 millió forinttal haladja meg a múlt évit. A lista egyetlen női szereplője továbbra is Kósa Erika.

A Napi.hu immár hagyományosan május elején megjelenő magyarországi listáján szereplők összvagyona 2460 milliárd forint, 180 milliárddal haladja meg az előző évit. A 7,9 százalékos növekedés jócskán felülmúlta a 2013 egészében a Központi Statisztikai Hivatal által mért 1,7 százalékos fogyasztói árindexet, azaz reálértéken bő hat százalékkal nőtt a leggazdagabbak vagyona - írta a napi.hu.

Megjegyzik, hogy az első, 2002-ben megjelent 100 leggazdagabb rangsorában szereplők összvagyona akkori áron csupán 632 milliárd forint volt. Ez az elmúlt 13 év alatt éppen négyszeresére emelkedett - miközben ezen időszakban a fogyasztói árak összesen 77 százalékkal nőttek.

Az idén kilenc új név szerepel a százas listán, közülük a legelőkelőbb helyen Polony István, az Olajterv-csoportban tavaly 47 százalékos tulajdonrészt szerzett üzletember végzett.

Forrás : Hír24

http://www.hir24.hu/belfold/2014/05/04/az-iden-is-csanyi-sandor-az-orszag-leggazdagabb-embere/#sl

Módosul a minőségirányítási rendszerre vonatkozó ISO 9001 nemzetközi szabvány. A változás hatással lesz azokra a magyar vállalkozásokra és szervezetekre is, ahol a szabvány szerinti minőségirányítási rendszert működtetnek. A szabvány jelenlegi tervezete felszámolja a vastagon nyomtatott dokumentációs kultúrát és a téves értelmezésből adódó rossz gyakorlatokat - hívja fel a figyelmet Kohl Zsuzsanna minőségirányítási szakértő.

Milyen változásokra számíthatnak a cégek ?

A szabvány jelenlegi tervezete alapvetően olyan változtatásokat tartalmaz, amelyben a folyamatszemlélet meghatározóbb szerepet kap, illetve kockázatalapú megközelítés váltja fel azt a klasszikus helyesbítő - megelőző intézkedést, amelyet jelenleg a működés hatékonyságának javítására kell megfogalmazni.

A felső vezetésnek aktívabb részvételére lesz szükség a minőségirányítási rendszer működtetésében és nagyobb hangsúlyt kell fordítani arra is, hogy hogyan határozzuk meg a minőségirányítási rendszer hatálya alá tartozó folyamatokat. Ez ugyanis az egyik legfontosabb és egyben kritikus eleme a minőségirányítási rendszereknek. A dokumentációk kezelésére és a minőségirányítási kézikönyvre vonatkozó előírások is változnak, felismerve az elektronikus megoldások alkalmazásának szükségszerűségét is. Emiatt a legtöbb cégnek át kell majd dolgoznia saját dokumentációs rendszerét.

A Terminológiai pontosításokkal érthetőbb lesz a szabvány nyelvezete, így elkerülhető a jövőben az előírás gyakorlati megvalósításának túlgondolása vagy félreértelmezése. Az egyértelműsítések érintik a beszerzésekkel, beszállítókkal, illetve a termékkel, szolgáltatással kapcsolatos témaköröket is. Ami ennél is fontosabb azonban az, hogy megváltozott a szabvány szerkezete és a szándék az, hogy a jövőben minden irányítási rendszerszabvány felépítése ezt a vázat kövesse. Így egyszerűbbé válik az irányítási rendszerek összehangolt és következetes integrálása, azaz könnyebb lesz több szabvány egyidejű alkalmazása.

Mikor lép életbe a változás ?

A nemzetközi szabvány végleges verziója 2015 szeptemberében jelenik meg, tehát azok a szervezetek, amelyek szeretnék az új irányelvhez hangolni a működésüket, legkorábban jövő év végén kezdhetik meg az átállást.

Forrás : www.kontrolpont.hu

http://profitline.hu/hircentrum/hir/310611/Valtozik-az-ISO-szabvany

Ha egy magánnyugdíj-pénztári tag nyugdíjba kerül, jelenleg nem tud a pénzéért járadékot kapni. Emiatt összességében mintegy negyedével kevesebb lehet a pénze, mint amennyit várt.

A magánpénztáraknak értesíteniük kell tagjaikat arról, hogy összesen mennyi pénz van az egyéni számlájukon, és hogy ebből mekkora járadékra számíthatnak majd, ha nyugdíjba vonulnak. Az értesítés akkor kötelező, ha az egyén legalább 15 éve pénztári tag, és ugyanennyi időn belül eléri a nyugdíjkorhatárt.

Egy ilyen ING-s értesítőben olvastuk, hogy a magán-nyugdíjpénztári életjáradék összegének pontos kiszámítására és magára a járadékszolgáltatásra sincs meg a jogszabályi háttér. S pont ezért nincs is lehetőség életjáradék folyósítására.

Ami elég nagy gond lehet azoknak, akik mostanában kerültek(nek) nyugdíjba. (Itt rögtön leszögezzük: az önkéntes nyugdíjpénztáraknál szerencsére nincs ilyen probléma.)

25 százalékkal kevesebb nyugdíj?

Mit jelent az, hogy nincs lehetőség életjáradék folyósítására? Azt, hogy aki legalább 15 éve volt magánpénztári tag, az jelenleg mintegy 25 százalékkal kevesebb nyugdíjat kaphat, mint amennyire számított. Mert csak az állami nyugdíját kapja meg. Helyesebben (mivel magánpénztári tag volt) annak mintegy 75 százalékát. A többi 25 százalékot kellene hogy kipótolja a magánpénztári járadék. Aminek a folyósítására az ING szerint nincs meg a törvényi háttér.

Vagyis ezt a nyugdíjrészt ma nem lehet kiadni, hiába pihen ott a számlán az összeg. Így aztán cirka 25 százalékkal kevesebbet kaphat a friss nyugdíjas, mint amennyi járna neki.

A 15 év (180 hónap) egyébként azért érdekes, mert aki ennél kevesebb ideig volt magánpénztári tag, annak egy összegben is kiadható a megtakarítása. Aki viszont elsők között lépett be (és nem lépett vissza az állami rendszerbe), vagyis több mint 15 éve (volt) tag, annak a törvény már nem biztosít egyösszegű kifizetést.

A várható (ezek szerint nem várható) járadék összegéről szóló levélben azt is jelezte az ING magánnyugdíjpénztár, hogy a tisztázatlan jogszabályi háttér miatt több alkalommal keresték a Nemzetgazdasági Minisztériumot (NGM). Nem tették hozzá, hogy hiába. Mi is megkerestük a minisztériumot.

NGM kontra ING

A hivatkozott járadék-tájékoztatással kapcsolatban az NGM-nél megjegyezték: a magánnyugdíjról és magánnyugdíjpénztárakról szóló jogszabály álláspontjuk szerint tartalmazza a magán-nyugdíjpénztári szolgáltatás nyújtásához szükséges és elégséges feltételeket, előírásokat.

A minisztérium szerint ugyanis a magánnyugdíjpénztárak biztosító intézettől vásárolhatnak járadékszolgáltatást az arra jogosult tagok részére, illetve adhatnak járadék-előleget is nekik. Hozzátették: az NGM erről tájékoztatta a pénztárat.

Az ING viszont azt írta, a törvény szerint járadékfizetést akkor teljesíthet a magánnyugdíjpénztár, ha járadékszolgáltató pénztárrá alakul át. Ennek törvényi feltétele az, hogy a pénztár 100 millió forint tevékenységi tartalékkal rendelkezzen. Mivel azonban a magánnyugdíjpénztárak több éve bevétel nélkül működnek, egyik pénztárnak sincs (és ha a jelenlegi szabályozási környezet nem változik, nem is lesz) anyagi lehetősége tartalékképzésre – magyarázták, mi a gondjuk.

Másik lehetőség az, amit a minisztérium is említett, hogy a magánnyugdíjpénztár biztosítóintézettől vásárol járadékszolgáltatást. Azonban előírás, hogy a járadékszolgáltatás a társadalombiztosítási nyugdíjjal azonos mértékben kell hogy növekedjen. Ilyen járadéktermék azonban jelenleg egy biztosítónál sem kapható – jelentette ki az ING. Ezért állítják, hogy sem az egyik, sem a másik úton nem tudnak nyugdíjjáradékot szolgáltatni.

Csiki-csuki ...

Piaci szereplőktől azt is megtudtuk, hogy bár a járadékok számításának módjára nincs pontos módszertani tájékoztató, ám az NGM által is emlegetett úgynevezett aktuáriusokat segítő más iránymutatás rendelkezésre áll. Maga a járadék tehát többé-kevésbé megállapítható.

A pénztári járadékszolgáltatáshoz előírt jogszabályi feltételnek viszont mások szerint is igen nehéz lenne megfelelni. Forrásaink szerint az a gond, hogy a jogszabályok a teljes aktív népességet magában foglaló pénztári tagságra épültek. S nem vették figyelembe, hogy közben 2011-ben és 2012-ben a tagság a korábbi töredékére, mindössze 63 ezer főre olvadt.

A megvásárolható járadékszolgáltatásra is kitértek, megerősítve, más sem tud ma olyan biztosítótársaságról, akitől megvásárolhatnák a szükséges ellátást. A kapcsolatot egyébként a magánpénztárak már felvették a biztosítókkal, de ennél tovább még nem jutottak.

Mi lesz a nyugdíjjal ?

Azt is megtudtuk, egyelőre nem sok embert érinthet a magánnyugdíj-járadék hiánya azok közül, akik 2013 január elseje után mentek nyugdíjba. S hogy a helyzet kezelésére a pénztárak már vizsgálják a járadékelőleg folyósításának lehetőségét.

Az ING-től megtudtuk: náluk 11-en mentek tavaly január óta nyugdíjba úgy, hogy egy összegben vehették fel a megtakarításukat. S ugyanennyien lettek volna jogosultak járadékra is. De fentiek miatt nem lettek. Hogy velük, és a többiekkel mi lesz, arra a pénztártól cikkünk megjelenéséig nem kaptunk választ. Egy pénztártag átlagvagyona náluk egyébként 3,1 millió forint, de ettől jelentős eltérések lehetnek.

Mennyi nyugdíjat kaphat(ná)nak a magánpénztári tagok ?

A magánnyugdíjpénztárba belépéskor a tagok az állami nyugdíjuk egynegyed részéről mondtak le, ezt a részt kell „kipótolnia" a magánpénztári járadékszolgáltatásnak. Viszont a 2010 szeptember 30-át követő időszakra már teljes állami nyugdíj illeti meg őket is.

A 2010. szeptember 30-át megelőző szolgálati időben eltöltött évekre azonban érvényben maradt az a szabály, hogy az állami nyugdíjat a 0,75-ös szorzószámmal korrigálva számítják ki. Így tehát minél több idő telik el 2010 októberétől a nyugdíjba vonulásig, a tb-nyugdíj annál nagyobb (75 százalékánál nagyobb) arányát kapják majd meg a magán-nyugdíjpénztári tagok.

Akik viszont mostanában mentek nyugdíjba, és járadékot nem kaphattak, azoknak bizonyára nagyon hiányzik az a bizonyos negyedrésznyi magánnyugdíj. És úgy tűnik, a törvénygyártóknak nem sürgős, hogy ehhez a pénzhez hozzájussanak az érintettek. Tegyük hozzá: a renitensek. Akik kitartottak a magánpénztáruknál. A törvényhozók ugyanis sem az egyösszegű folyósítás időhatárát nem tolták ki, sem a nagy összegű tartalékra vonatkozó előírást nem szállították le. Pedig mindkettő megoldás lehetne.

NGM : úgyis végelszámolják, lépjenek vissza az ING-esek

Az NGM válaszában felvetette: az ING magánpénztár tagjai számára reális alternatíva lehet, hogy visszalépjenek a társadalombiztosítási rendszerbe. A minisztérium ugyanis még úgy tudta (sajtóhírekre hivatkozva), hogy az ING Önkéntes- és Magánnyugdíjpénztár jelezte végelszámolási szándékát. Ezért gondolták logikus lépésnek, hogy azok a (még nem nyugdíjas) tagok, akik a végelszámolási eljáráskor nem lépnek át más nyugdíjpénztárba, lépjenek vissza a társadalombiztosítási nyugdíjrendszerbe. Mert így 100 százalékos állami nyugdíjra lesznek jogosultak. Fura megjegyzés.

Az ING-nél rákérdeztünk, igaz-e ez a hír. Azt írták, nem. Az önkéntes nyugdíjpénztár és az ING magánnyugdíjpénztár sem jelentett be végelszámolási szándékot. Viszont a magánnyugdíjpénztár, mint keddi közgyűlésén kiderült, beolvadhat a Horizont nyugdíjpénztárba. De emiatt nincs semmi teendőjük a tagoknak. Vagyis a minisztérium által felvázolt forgatókönyv nem alternatíva.

Elvileg jó befektetés lehetne ...

A magánnyugdíj-pénztári tagság már nem kötelező, önkéntes alapon azonban be lehet még lépni. A rendszer tehát nyitott, az itthon nyugdíj-biztosítási jogviszonyban álló 30 éves kor alatti, vagy Magyarországon nyugdíj-biztosítási jogviszonyt első ízben létesítő illetve az országban nyugdíj-biztosítási jogviszonyban álló harmadik államállampolgára, illetőleg hontalan személyek számára.

Piaci információink szerint azonban belépésre 2010 után nemigen került sor. Pedig az mnypt jó befektetés lehetne, hiszen a hozama évről évre kiemelkedő. Viszont maguk a piaci szereplők is inkább az önkéntes pénztárat ajánlják a fiataloknak, amikor arról próbálják meggyőzni őket, hogy mihamarabb el kell kezdeni az előtakarékosságot.

Az ING is megjegyezte: a jelenlegi törvényi szabályozás alapján csak azoknak érdemes megfontolni a belépést a magánnyugdíjpénztárba, akiknek kevesebb mint 15 évük van hátra a nyugdíjig. (Mert ha több van, akkor ugye kérdéses a járadék.) Vagyis pont a fiataloknak nem. Szerintük azt sem szabad figyelmen kívül hagyni, hogy a szabályozás bármilyen irányba változhat.

Forrás : Hír24

Szerző : Tamásné Szabó Zsuzsanna

http://fn.hir24.hu/penzugy/2014/04/23/25-szazalekkal-kevesebb-nyugdijat-kaphatunk/

Az év végre elérheti a 320 forintos árfolyamot az euró, a gazdaságpolitika iránya a következő években is folytatódik, ami egyfajta konszolidációt jelent, miközben a gazdasági növekedés idén eléri a 2 százalékot - így látják a Raiffeisen bank elemzői. A Napi Gazdaság kérdésére úgy vélték, hogy a vállalati hitelezés hosszú évek után elérte a mélypontját, és lassú növekedés várható ezen a területen, ugyanakkor a lakossági hitelezésre a stagnálás lehet jellemző.

Török Zoltán szerint a magyar gazdaságban bekövetkezett a növekedési fordulat 2013-ban. Egyelőre a növekedési többlet leginkább a közszféra beruházásainak és fogyasztásának bővülése, illetve a mezőgazdaság kitűnő eredménye számlájára írható. Az elemző úgy látja, akkor lehet majd kijelenteni, hogy stabil alapokon nyugszik a hazai gazdasági növekedési minta, ha a versenyszektor beruházásai és foglalkoztatottsága valamint a háztartások fogyasztása is érzékelhető javulást mutat. 2014-ben 1,5-2 százalék közötti gazdasági növekedésre számítunk, szerencsés esetben 2 százalék fölötti teljesítmény sem zárható ki - jelentette ki.

Mindeközben az egyensúlyi folyamatok kedvezően alakulnak, a folyó fizetési mérleg többlete jelentős, a külkereskedelmi egyenleg tovább javul, az államháztartási hiány pedig a kötelezően elvárt (GDP arányos) 3 százalék alatti szinten marad.

Az infláció tartósan alacsonynak ígérkezik - fejtette ki a stratégiát részletező előadásában.A kormány hangoztatott célja az alacsony infláció, és erre mutatnak a kormányzati intézkedések, köztük a rezsicsökkentés is, amiből szerinte az őszre tervezettnél már nem lesz több. Emiatt az infláció jövőre feljebb kúszik − az államadósság szempontjából szerencsés is lenne, ha visszatérne a 3 százalékos szinthez. Az euróval kapcsolatban Török Zoltán hozzátette: az idei 320-as árfolyamszint után 2015−2016-ban további forintgyengülés jöhet, ami segíti a növekedést.

Az ország pénzügyi sérülékenysége csökken. Mindezek lehetőséget teremtenek további jegybanki kamatcsökkentésre, ami az elemző szerint az április végi újabb vágással elérheti a 2,4 százalékos szintet. Török Zoltán megjegyezte, hogy ezt követheti esetleg egy-két kisebb alapkamat-csökkentés is.

Nemzetközi gazdaság: gyorsuló növekedés

Az idei év a növekedés éve lesz már szerte az eurózónában a tavalyi mérsékelt recesszió után - összegezte az európai helyzetet Keszeg Ádám. Az elemző szerint még a korábbi „válság-országokban" is, a térség konjunktúrája egységesedik. A növekedés azonban nem lesz elég dinamikus, hogy inflációt gerjesszen, az ECB-nek van indoka tovább lazítani a kondíciókat, a stimulus eszköze azonban kérdéses.

A Fed szeptember helyett végül decemberben rászánta magát mennyiségi lazítási programjának mérséklésére. Az idei évben fokozatosan kivezetésre kerül a QE3-as program már Janet Yellen elnöklésével, mert a gazdaság már ilyen mankók nélkül is megállja a helyét. Japánban tartja magát az Abenomics mennyiségi lazítási programja, de az áprilisi fogyasztási adóemelés némi aggodalomra ad okot - vélte.

Kínában a tavalyi példaértékű nyitást tettek kell hogy kövessék. A gazdaság fokozatosan lassul, de közben át is alakul fogyasztás- és szolgáltatás-központúvá. A legnagyobb kihívás az árnyékbankrendszer visszaszorítása és a hitelállományok csökkentése lesz.

Forrás : www.napigazdasag.hu

Szerző : Herpai Attila

http://www.napigazdasag.hu/cikk/10827/

Vannak, akiknek problémát okoz annak a feltételnek a teljesítése, amelynek hiányában nem lehetnek jogosultak az időskori ellátásra.

2010 január elsejétől egy új passzust kell alkalmazni a tb-nyugdíj megállapításánál a törvény szerint. Ennek lényege, hogy az igénylő nem állhat azon a napon biztosítási kötelezettséggel járó jogviszonyban, amelytől kezdődően kérte a nyugellátás megállapítását – hívta fel a figyelmet az Adózóna.hu.

Ezt a feltételt egyébként teljesíteni kell a nők 40 évi jogosultsági idő mellett járó kedvezményes nyugdíjazásánál és a korhatár előtti ellátás, illetve a szolgálati nyugdíj megállapításakor is.

Nem a nyugdíj melletti munkavégzést tiltja...

Fontos azonban megjegyezni, hogy ez a szabály nem egyenlő a nyugdíj melletti munkavégzés tilalmával. Csupán azt jelenti, hogy arra az egy napra meg kell szüntetni a biztosítási kötelezettséggel járó jogviszonyt, amikortól kérjük a nyugdíj megállapítását.

Tehát ha pl. valaki holnaptól kéri a nyugdíj-megállapítást, akkor ma fel kell mondania a munkaviszonyát. És az erről szóló dokumentumot be is kell mutatnia a nyugdíjigényléskor. (Ha valaki nem itthon, dolgozik, hanem pl. egy EGT-államban, akkor is eleget kell tennie a feltételnek.)

Vállalkozóként...

Amennyiben valaki egyéni vagy társas vállalkozó, akkor neki annyiban egyszerűbb a helyzete, hogy azzal párhuzamosan, ahogy megállapítják a nyugdíját, megszűnik a főállású vállalkozói státusa is. Vagyis vállalkozóként automatikusan eltűnik a biztosítási kötelezettsége.

Viszont ha munkaviszonyban (is) dolgozik a vállalkozó, akkor ezt a jogviszonyát neki is meg kell szüntetnie legalább egy napra. Utána pedig, akárcsak a munkavállaló, újra dolgozhat tovább.

Hogy ennek mi értelme? A törvény indoklása szerint egy ilyen szabály arra ösztönözheti az embereket, hogy szabad elhatározásukból később vonuljanak nyugdíjba.

Amire érdemes figyelni...

Mielőtt azonban felmondaná valaki a munkaviszonyát, érdemes a tb-nél megtudakolnia, hogy valóban jogosult-e már nyugdíjra. Mert ha esetleg mégsem, és tovább kellene dolgoznia, nem biztos, hogy a munkáltatója semmisnek fogja tekinteni a felmondását. Ami elég kellemetlen szituációt jelenthet.

Forrás : FN24 / Hír24

http://fn.hir24.hu/penzugy/2014/04/22/ami-nelkul-nem-mehetunk-nyugdijba/#sl

Jó befektetés lehet garázst vagy parkolóhelyet venni az idén Budapesten – áll az OTP Jelzálogbank legfrissebb elemzésében. A cég szerint a garázsok nagy előnye, hogy jóval olcsóbban hozzájuk lehet jutni, mint egy lakáshoz vagy házhoz, az árukhoz viszonyítva viszont több pénzért lehet kiadni őket. A bérbeadással így akár 7-8 százalékos hozamot is el lehet érni.

Egyre többen vásárolnak garázst vagy beállóhelyet befektetési szándékkal – ez derült ki az OTP Jelzálogbank friss felméréséből. A belvárosban és a budai oldalon másfél, két millió forint felett kezdődik a kínálat, de a külső kerületekben is minimum egymillió forintot kérnek egy autóbeállóért. Az ország más részein is hasonlóak az árak, a többi között Miskolcon, Debrecenben, Kecskeméten, Szegeden, Szekszárdon, Pécsen és Szombathelyen is átlagosan másfél millió forintért lehet garázst venni.

A világ leggazdagabb száz embere között csupán tizenkét nő van. A legutóbbi magyar toplistán egyetlen nő szerepel. Az arányok nem csak itt, mindenütt aggasztóak.

A felmérések szerint a nők kevesebbet keresnek a férfiaknál. Nehezebben jutnak felfelé a vállalati ranglétrán, és ritkábban kerülnek vezető pozícióba. Ez a különbség szinte minden területen megfigyelhető, így nem meglepő, hogy a leggazdagabbak között is alig akad nő.

A világranglistán a top 100-ban mindössze tizenkettő nő van, a magyaroknál - a legfrissebb lista szerint - csak egy. Az a tizenkettő sem "saját" jogon került oda: örökölt vagyonukkal ugyan sokan jól gazdálkodnak, de nem ők szerezték meg első millióikat. Azonban az egyetlen magyar óriási üzleti sikerének köszönheti milliárdjait.

Kevesebbet keresnek, kisebb a jelenlét ...

A magyar munkaerőpiaci adatok tragikus képet mutatnak - derül ki a Hay Group nemzetközi menedzsment tanácsadó cég 2014-es felméréséből. Például a hazai magánszférában dolgozó felsővezetők mindössze 22,6 százaléka nő. Ugyanakkor az is aggasztó adat, hogy átlagosan a férfiak alapbérének 92,3 százalékát keresik hasonló munkakörben. A női alapbérek minden területen elmaradnak a férfiakétól, és az elmúlt egy évben nagyjából mindenütt romlott a bérezésük.

Emellett abban is tükröződnek a magyarországi viszonyok, hogy milyen a képviselők nemi eloszlása a parlamentben. A jelenlegi állás szerint a képviselők 9,4 százaléka lesz nő, így aligha reprezentálják majd hűen a női nemet az elkövetkező négy évben. Ez egyébként azt jelenti, hogy Magyarország az összes ország közül a 123 helyen tanyázik a női politikusok arányát tekintve, például Jamaica, Ghána, vagy Zambia után.

Juliane Bettencourt, a L'Oreal örököse

A leggazdagabbak az örökösnők

A világ száz leggazdagabb 100 embere közötti nők tehát nem önerőből kerültek a listára. Óriásvállalatok alapítóinak leszármazottai, menyei, vagy özvegyei. Az első két hölgyemény például a világ legnagyonn kiskereskedelemmel foglalkozó láncához, a Wal-Marthoz köthető. Az első nő a száz legjobb között Christy Walton, az alapító Sam Walton menye, körülbelül 8200 milliárd forintnyi dollárvagyonnal. A második leggazdagabb pedig Alice Walton, Sam Walton legkisebb gyermeke, 7700 milliárd forint körüli dollárral.A leggazdagabb európai, egyben a világ harmadik leggazdagabb nője a szépségipari óriásvállalat, a L'Oreal örököse, Liliane Bettencourt: vagyona értéke 7600 milliárd forint. Őt pedig a Mars birodalom, a világ második legnagyobb édességipari vállalatának résztulajdonosa, Jacqueline Mars követi a maga 4600 milliárd forintnak megfelelő dollárjával. A leggazdagabb nők között megtalálhatjuk még például a számítástechnikát forradalmasító Apple vezér Steve Jobs özvegyét, Laurene Powell Jobs-t, a csomagolástechnológiai vállalat, a Tetra Laval egykori vezetőjének özvegyét, a svéd Brigit Rausingot, vagy a német autóóriás BMW résztulajdonosát Johanna Quandt-t.

A magyar milliárdosA leggazdagabb magyarokról a Napi.hu gondozásában jelenik meg a top 100-as lista, ami idén májusban érkezik. A tavalyi összeállításban egyetlen hölgy szerepelt: Kósa Erika a pénzügyi tanácsadással foglalkozó Brokernet egykori alapító tagja. Néhány éve Kósa otthagyta a cégcsoportot és új vállalkozást indított, a Consequit Groupot. Kósa nyolc évig dolgozott óvónőként, és ezután került a pénzügyi pályára mint pénzügyi tanácsadó. A Brokernetből való kiválásákor a cég szlovák leányvállalatát és jelentős mennyiségű készpénzt vitt magával. 2013-as becsült vagyona 12,2 milliárd forint. A leggazdagabb 100-ba nem került be több nő, de a korábbi években Kósa mellett mások is szerepeltek a listán. Például a médiamágnás Fenyő János özvegye, az ex-modell Kristyán Judit, az ismert történész Schmidt Mária, vagy Szilvássy Csilla, a Kemikál Építőipari Zrt. tulajdonosa.

Forrás : www.penzcentrum.hu

http://www.penzcentrum.hu/karrier/ok_a_leggazdagabb_nok_magyarorszagon_es_a

_vilagon_itt_a_lista.1040076.html?utm_source=hirstart&utm_medium=portfolio_linkek&utm_campaign=hiraggregator

A további banki működés ellehetetlenülése miatt az OTP Bank április 18-ától beszünteti működését a Krímben - közölte az OTP Bank az MTI-vel szerdán.

A közlemény szerint a döntés oka a fennálló jogi bizonytalanság, számos olyan, a krími pénzügyi rendszer működésére vonatkozó orosz törvény lépett életbe, amelyek alkalmazása ellentétes a jelenlegi ukrán szabályozással.

"Az OTP Bank az utolsó pillanatig mindent elkövetett annak érdekében, hogy teljes körű szolgáltatásokat biztosítson ügyfeleinek a Krímben. A bank, ahogy eddig, úgy a jövőben is a Krím-félszigeten lévő ügyfeleivel szemben minden kötelezettségének eleget tesz, ezen ügyfelek kiszolgálása a kontinentális Ukrajna területén található többi fiókjában folytatódik" - mondta Hák-Kovács Tamás, a bank vezérigazgatója. Az OTP Bank ukrán leánybankja nem az egyetlen pénzintézet, amely ilyen döntést hozott.

A Forbes értesülései szerint elsőként a Krímben legkiterjedtebb fiókhálózattal rendelkező Privatbank függesztette fel tevékenységét a félszigeten a február végén kezdődött orosz megszállás első napjaiban. Április 14-én pedig az Alfa Bank jelentette be működésének beszüntetését a Krímben.

Az Universal Bank is szerdán jelentette be, hogy április 17-vel beszünteti működését a Krímben. A pénzintézet közlése szerint ügyfeleiket Ukrajna már térségeiben lévő fiókjaikban szolgálják ki ezután. Az Universal Bank részvényeinek 99 százalékát a luxembourgi EFG Private Bank birtokolja.

Forrás : www.hir24.hu

http://fn.hir24.hu/gazdasag/2014/04/16/menekul-az-otp-krimbol/#sl

Egy elemző szerint 2030 előtt itt nemigen lesz euró, és a 340 forintos euró még beleférhet a kormány ingerküszöbébe.

Eltérnek a szakértői vélemények arról, milyen euró-forint árfolyam lehet elfogadható az újraválasztott Fidesz-kormány számára. Az UniCredit közgazdásza szerint a választások után a jelenleginél gyengébb forintra is berendezkedhet a kormány és a Magyar Nemzeti Bank (MNB). Míg a UBS bankcsoport közgazdásza úgy véli, nem érdekelt az új kabinet egy gyengülő forintban - írta az MTI a Dow Jones hírügynökségre hivatkozva.

Kovács György, a UBS szakértője szerint egy tartósan gyenge forint nagy terhet tesz a gazdaságra a devizahitelek magas aránya, illetve a magas külföldi finanszírozási igény miatt. Ezenkívül egy forintot gyengítő aktív politika kiáramlást okozhat a külföldiek által birtokolt állampapíroknál – vélekedett. (Ez az állomány mintegy 15 milliárd euróra, a bruttó hazai termék (GDP) 16 százalékára rúg.)

Toleranciaküszöb: 340 forintos eurónál ?

Az UniCredit közgazdásza, Dan Bucsa szerint ugyanakkor a választások után a magyar kormány és a jegybank is másképpen áll majd a forintárfolyamhoz, és minkét szereplő jelezheti: az euróhoz képest a jelenleginél gyengébb árfolyamot is elfogadhatónak tart. A szakértő szerint a kormány toleranciaszintje 340 forintnál van.

Ennek ellenére a magyar kormány nem deklarálhat túl magas árfolyamszintet, mert azt a piac azonnal leteszteli - idézi a Dow Jones Dan Bucsát.

2030 előtt nem lesz Euró ?

A szakértő szerint a következő négy éves, Fidesz-kétharmad ígérete mellett nem várható, hogy Magyarország 2030 előtt bevezeti az eurót. A gyenge növekedési kilátások fenyegetik a válság óta álló magyar felzárkózást ez európai uniós átlaghoz, ami 2030 utánra tolja az euró bevezetését Magyarországon - jelezte a szakember.

Dan Bucsa szerint a magyar gazdaságban számos olyan egyensúlytalanság van, amely miatt az ország még nem kerül vissza a befektetésre ajánlott hitelminősítői kategóriába.

A Forint ma...

Hétfőn reggel még azt írtuk, enyhén gyengült a forint a választás hírére. Korán reggel még 305,95 forint volt egy euró (a pénteki záró 305,70 után). Aztán nemsokára 306,19-ig gyengült. Délután, a cikk megjelenésekor pedig már 307,20 felett táncikált.

Varga Mihály ezt mondta februárban, aztán márciusban:

Forrás : Fn24 / Hír24

http://fn.hir24.hu/gazdasag/2014/04/07/ezt-teszi-a-forinttal-az-ujrazo-fidesz/#sl

Nem a bölcsészek fizetése a legalacsonyabb.

Mennyit keresnek a különböző képzési területeken végzett pályakezdők? Az informatikusok vagy a műszaki diplomások átlagfizetése a magasabb? Az Eduline összeszedte a friss adatokat.

Forrás: Az államigazgatási adatbázisok diplomás pályakövetési célú integrációja, 2013.

Forrás : www.eduline.hu / www.profession.hu

http://www.profession.hu/cikk/20140407/ennyi-keresnek-a-frissdiplomasok/4089#a3

Tovább nőtt a legszegényebb és a legmódosabb családok fogyasztása közötti szakadék. Régiós szinten is igen nagy az aránytalanság.

Tavaly a legszegényebbek ismét kénytelenek voltak egy kicsivel visszafogni a fogyasztásukat, a legkedvezőbb anyagi helyzetben lévők pedig végre növelhették a költéseiket – derült ki a KSH legújabb adataiból.

Havi átlagban nettó minimálbérnyit költöttünk fejenként...

2013-ban az egy főre jutó fogyasztás havi összege 67 ezer forint volt. 2013-ban nominálértéken az előző évinél többet költöttek a háztartások, az inflációs hatásokat is figyelembe véve viszont a fogyasztás szintje az előző évivel azonos volt.

Az élelmiszer-fogyasztás összehasonlító áron számítva nem változott, és reálértéken számítva csak az élvezeti cikkekre (szeszes italokra és dohánytermékekre), valamint az egyéb termékekre (testápolásra, személyes használati cikkekre, biztosításokra és pénzügyi szolgáltatásokra) költöttek kevesebbet a háztartások a 2012. évinél.

A legszegényebbek negyedannyit költhettek, mint a leggazdagabbak...

A legszegényebb és a leggazdagabb háztartások fogyasztási színvonala és szerkezete tavaly is jelentősen eltért egymástól. A legalsó (legszegényebb) jövedelmi ötödbe tartozó háztartások összes egy főre jutó havi fogyasztása 2013-ban 35 ezer forint volt. Vagyis alig valamivel több, mint az átlag fele. Míg a legfelső (leggazdagabb) jövedelmi ötödbe eső családoké 126 ezer forint volt, tehát majdnem az átlag duplája.

Ez egyben azt is jelenti, hogy a leggazdagabb családok majdnem négyszer (3,6-szor) annyit költhettek fejenként átlagban, mint a legszegényebbek.

A legszegényebbek kevesebbet költhettek, mint egy éve...

2013-ban kismértékben tovább nyílt az olló a legkedvezőtlenebb és a legkedvezőbb anyagi helyzetben lévő háztartások között: a családok fogyasztásának volumene reálértéken az alsó három jövedelmi ötödben csökkent (0,8, 1,8 illetve 0,6 százalékkal). A felső két ötödben viszont növekedett (1,5, illetve 0,7 százakkal).

Régiók szerint is szétszakadva...

Az egyes régiókban nagyon eltérő jövedelmi helyzetben vannak a háztartások. Országosan minden jövedelmi ötödbe a háztartások 20 százaléka tartozik. Ezzel szemben a legkedvezőbb helyzetben lévő közép-magyarországi háztartások 60 százaléka a két felső (4. és 5.) jövedelmi ötödbe, míg az alsó két (1. és a 2.) jövedelmi ötödbe együtt csak negyedük tartozik.

A legkedvezőtlenebb anyagi körülmények között élő észak-magyarországi háztartások jövedelmi ötödök szerinti megoszlása éppen fordított: az alsó két (1. és a 2., vagyis a legszegényebb) jövedelmi ötödbe tartozik 60 százalékuk, a két felső (4. és 5.) jövedelmi ötödbe pedig csak a negyedük tartozott. Észak-Alföldön és Dél-Alföldön is ehhez hasonlóak az arányok.

Ahol átlagban több jut, és ahol kevesebb...

A jövedelmi helyzet természetesen meghatározza a fogyasztás színvonalát is. Így a közép-magyarországi háztartások egy főre jutó havi fogyasztása a legmagasabb, 82,3 ezer forint, az országos átlag 123 százaléka. A közép-dunántúli és a nyugat-dunántúli háztartások fogyasztása kismértékben (0,9 és 1,8 százalékkal) meghaladja az országos átlagot, míg a többi régió háztartásai kevesebbet költöttek annál.

A leghátrányosabb helyzetben az Észak-Alföldön és az Észak-Magyarországon élők vannak, ugyanis egy főre jutó fogyasztásuk az országos átlag 83, illetve 86 százalékával egyenlő, 2013-ban havi 55 ezer, illetve 57 ezer forint volt.

Mire költöttek többet a szegényebbek és a gazdagabbak ?

2013-ban az élelmiszerre, a szeszes italra és a dohányárura, továbbá a közlekedésre fordított kiadások volumene az alsó jövedelmi ötödben nőtt, míg a legfelső jövedelmi ötödben csökkent az előző évhez képest.

Ezzel szemben a magasabb jövedelműek egészségügyi és oktatási kiadásai reálértéken nőttek, míg a legalsó ötödbe tartozóké csökkentek.

Az élelmiszerek aránya a legalsó jövedelmi ötödben még nőtt, a legfelső ötöd esetében viszont már csökkent a tavalyi évhez viszonyítva.

A lakásfenntartás aránya viszont a jövedelmi skála mindkét végén csökkent, amiben jelentős szerepet játszott a háztartási energia árának csökkentése.

Cigaretta – átalakult szokások

A dohánytermékek új értékesítési hálózatának a kialakítása és jelentős áremelkedése (2013-ben e termékeknél volt a legmagasabb áremelkedés, 12,4 százalékos) még inkább arra ösztönözte a dohányzókat, hogy változtassanak a szokásaikon. Cigarettavásárlásra összehasonlító áron az előző évinél 21 százalékkal kevesebbet fordítottak a háztartások, míg a cigarettadohány-, pipadohány-vásárlások volumene egy év alatt 10 százalékkal nőtt.

2013-ban jelentősen megváltozott a vásárolt dohányáruk összetétele, a cigarettán kívüli egyéb dohányáruk aránya 4,4 százalékponttal emelkedett, és így már a dohánytermékek közel ötöde tartozik e csoportba.

Többet költöttünk a nem alap dolgokra...

A háztartások helyzetének javulását jelezheti, hogy már a nem alapvető szükségletekre; ruházkodásra, lakberendezésre, kultúrára és szórakozásra, valamint vendéglátásra és üdülésekre is változatlan áron a 2012. évinél többet költöttek. De azért ehhez az alacsonyabb bázis is hozzájárult.

A háztartásoknak az alapvető szükségletek (az étkezés, a lakhatás, a munkába és az iskolába járás költségeinek) fedezése után, a többi szükségletük kielégítésére fordítható összeg aránya mind a legszegényebbeknél, mind a legtehetősebbeknél emelkedett: az alsó ötödben 1 százalékponttal, 31,7 százalékra, a felső ötödben pedig 2,7 százalékponttal, 46 százalékra.

Forrás : www.hir24.hu

http://fn.hir24.hu/gazdasag/2014/03/31/ketteszakadt-magyarorszag-a-gazdag-negyszer-tobbet-kolthet-mint-a-szegeny/#a3

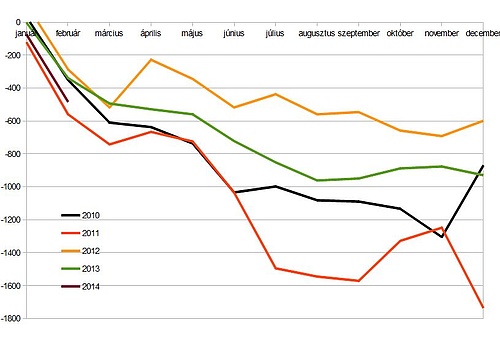

Idén márciusban is jelentős hiány várható az államháztartásban. Mivel az NGM várakozásai szerint az előző éveknek megfelelően alakul e hónapban a deficit, így az első negyedévben összejöhet az egész évre tervezett deficit kétharmada. Az előzetes adatokat csak április hatodika után (nyolcadikán) hozzák nyilvánosságra – bár ennek nincs különösebb jelentősége, hisz a hiány miatt magyar kormány még soha nem bukott meg.

Idén az első két hónapban az államháztartás hiánya elérte 483,3 milliárd forintot, ami az egész évre tervezett 984,6 milliárd forintos deficit 49,1 százaléka. A Nemzetgazdasági Minisztérium (NGM) várakozási szerint idén márciusban az elmúlt évekhez hasonló hiány alakulhat ki - legalábbis ezt közölték a Napi.hu kérdésére a tárca múltheti sajtótájékoztatóján. Az elmúlt négy év átlagát tekintve ez 180-200 milliárd forintos deficitet jelent, így az első negyedév végére a hiány elérheti a 660-680 milliárd forintot, amely az egész évre tervezett deficitcél 67-70 százaléka.

A folytatás sem lesz sokkal jobb: a nyári hónapokra meglesz a száz százalékos hiány is meglesz NGM tervei szerint, ám ennek ellenére az éves hiány a GDP 3 százalékára csökken - mondta Banai Péter Benő, a Nemzetgazdasági Minisztérium (NGM) költségvetésért felelős helyettes államtitkára. Az NGM arra számít, hogy a decemberi adóbevételi többlet visszahúzza majd a GDP 3 százaléka alá a hiányt. Az előző három évben egyszer fordult elő - épp 2013-ban - hogy a nyári hiánycsúcs után "természetes módon" sikerült az év végére a nyári alá csökkenteni. Még 2010-ben a hiánycsökkentés csak az év végi kiigazítással - adóemelésekkel - sikerült elérni. Majd 2011-ben nem volt fontos a hiány tartása, hisz magánpénztári vagyon elszámolás az uniós szempontból fontos ESA-egyenleget soha nem látott többletbe lökte.

Az államháztartási hiány lefutása (milliárd forint)

December elvileg valóban jelentős adóbevételi többletet generál, hisz ekkor fizetik be a cégek a társasági adót, de számos ágazati adó befizetése is az utolsó hónapra esik, ennek ellenére az elmúlt négy évben ez állítás csak 2012-re volt érvényes. Tavaly az utolsó hónapban 53 milliárdos deficit keletkezett, míg 2010-ben viszont egyetlen hónap alatt 434 milliárddal javult az egyenleg az akkor elhatározott költségvetési kiigazítások miatt.

Valamilyen kiigazításra a büdzsében az idén is szükség lesz, jelenleg mintegy 100-150 milliárd forintos lyuk van a költségvetésben a meglévő költségvetési tartalékokon felül - legalább is a GKI Gazdaságkutató Zrt. szerint. A kormány szerint viszont a tartalékok a kockázatokra fedezetet nyújtanak, annak ellenére, hogy a kormány szorgalmas csapolja a költségvetés általános tartalékát, így érdemben csak a száz milliárdos országvédelmi alappal lehet számolni. Amennyiben 100-150 milliárdos költségvetési kiigazítást most meglépné a kormány - viszonylag komoly érdeksérelmek miatt megtehetné.

Ám figyelemmel a májusi európai parlamenti, és még inkább az őszi önkormányzati választásokra a kormány elodázhatja a kiigazítási lépéseket, ez esetben viszont már komolyabb kiigazító lépésekre lesz szükség, hogy a hiányzó 100-200 milliárdot az év utolsó két hónapjában beszedjék.

Forrás : www.napi.hu

http://www.napi.hu/magyar_gazdasag/brutalis_hiannyal_bucsuzik_a_masodik_orban-kormany.578826.html